设置会计科目是会计工作的基础,它关系到会计信息的准确记录和报告,以下是设置会计科目的详细步骤:

1. 确定会计科目体系

需要确定一个适合企业自身特点的会计科目体系,这通常包括资产类、负债类、所有者权益类、收入类、费用类等几大类,具体的科目设置应遵循国家统一的会计准则和制度,同时结合企业的业务特点和管理需求。

2. 资产类科目设置

资产类科目主要用于核算企业拥有或控制的经济资源,如现金、银行存款、应收账款、固定资产等,在设置时,应根据资产的性质和用途进行细分。

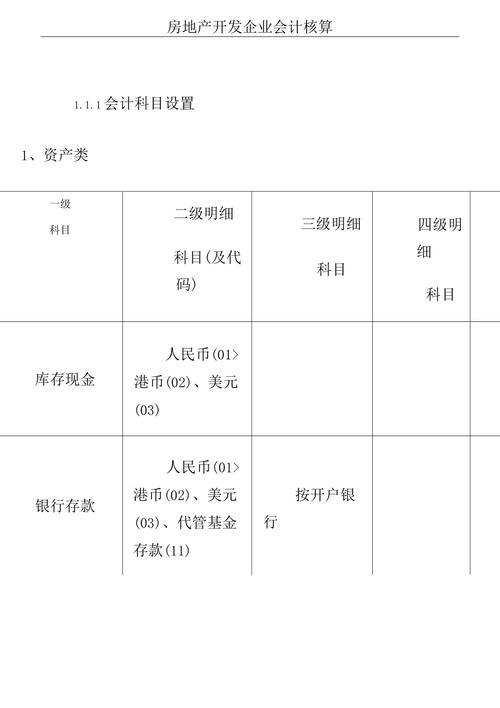

库存现金:用于核算企业持有的现金。

银行存款:用于核算企业存入银行的各种存款。

应收账款:用于核算企业因销售商品、提供劳务等应收取的款项。

固定资产:用于核算企业拥有的房屋、机器设备、运输工具等长期资产。

3. 负债类科目设置

负债类科目主要用于核算企业所承担的债务,如短期借款、应付账款、长期借款等,在设置时,同样需要根据负债的性质和期限进行细分。

短期借款:用于核算企业借入的期限在一年以内的各种借款。

应付账款:用于核算企业因购买商品、接受劳务等应付给供应单位的款项。

预收账款:用于核算企业按照合同规定向购货单位预收的款项。

长期借款:用于核算企业借入的期限在一年以上的各种借款。

4. 所有者权益类科目设置

所有者权益类科目主要用于核算企业所有者对企业净资产的所有权,如实收资本、资本公积、盈余公积、未分配利润等,这些科目反映了企业所有者投入的资金以及企业盈利积累的情况。

5. 收入类科目设置

收入类科目主要用于核算企业在销售商品、提供劳务等日常活动中形成的经济利益的总流入,常见的收入类科目有“主营业务收入”、“其他业务收入”等。

6. 费用类科目设置

费用类科目主要用于核算企业在日常活动中发生的各种耗费,如管理费用、销售费用、财务费用等,这些费用类科目有助于企业了解和控制成本费用,提高经济效益。

7. 明细科目的设置

为了更详细地反映经济业务,还需要在一级科目下设置明细科目,明细科目是对一级科目的进一步分类,有助于企业更精确地记录和分析经济业务,在“管理费用”一级科目下,可以设置“办公费”、“差旅费”、“工资福利费”等明细科目。

8. 会计科目的编号

为了便于识别和使用会计科目,还可以对每个会计科目进行编号,编号应具有唯一性和规范性,以便于查找和引用。

注意事项

在设置会计科目时,应确保科目名称的准确性和规范性,避免使用模糊不清或容易引起歧义的名称。

会计科目的设置应符合会计准则和制度的要求,不得随意更改或删除。

随着企业业务的发展和变化,可能需要对会计科目进行调整和优化,以适应新的业务需求和管理要求。

通过以上步骤,可以建立一个完整、规范的会计科目体系,为企业的财务管理和决策提供有力的支持。

评论列表 (2)

在会计核算中,设置会计科目是基础工作,需根据企业实际情况和会计准则,科学合理地设置科目体系,确保财务信息的准确性和完整性。

2025年04月23日 05:48在会计软件中设置好各个科目的名称和分类,确保账目清晰准确。

2025年06月04日 03:45